Gregas é o termo que usamos para identificar as derivadas de uma opção, ou seja, o quanto o preço de uma opção pode variar caso se altere o preço do ativo objeto, a volatilidade, a taxa de juros ou o passar dos dias.

São como medidas de sensibilidade que medem cada uma delas uma dimensão diferente do risco das estruturas compostas por opções:

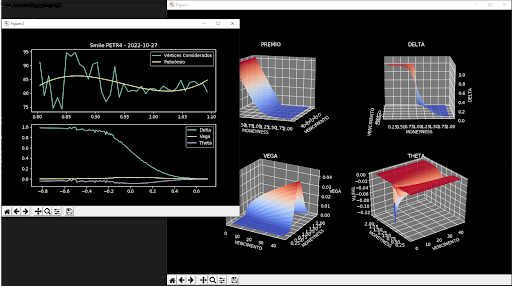

Delta: O Delta representa o valor que a opção valoriza ou desvaloriza para cada unidade mínima de variação no preço do ativo objeto.

Gamma: O Gama mede a mudança do Delta com relação à mudança no preço do ativo objeto. É a taxa pela qual o Delta vai mudar cada vez que houver mudança no preço do ativo objeto.

Theta: O Theta é a medida de sensibilidade de uma opção com relação ao tempo para o vencimento. A cada dia que passa, a sua opção mudará de valor, e esse valor é o Theta.

Vega: O Vega é uma medida que está relacionada à volatilidade, especificamente a volatilidade do ativo objeto. O Vega de uma opção mostra o valor pelo qual uma opção muda caso exista uma mudança de 1% na volatilidade implícita do ativo objeto.

Rho: O Rho é a medida de sensibilidade do valor de uma opção dada a uma mudança na taxa de juros.

Neste código escrito em Python (.py) o script possui um cálculo completo das gregas acessando dados de consulta de um dia específico. Ele utiliza a grade para calcular uma curva smile de volatilidade com os strikes de referência.

Em seguida, com a volatilidade implícita, plota a superfície em 3D do prêmio e das gregas das Opções.

Para rodar o código, basta inserir o seu token de acesso.

O mesmo pode também ser encontrado dentro da plataforma no módulo API.

Nível de compreensão do código: 5

O nível de compreensão corresponde ao nível de dificuldade de execução do código. Quanto maior mais avançado o código.

Sobre

Marcelo Chamma

Média 5 / 5. Votos: 1

Nenhum voto até agora! Seja o primeiro a avaliar este código.

Categorias

Média 5 / 5. Votos: 1

Nenhum voto até agora! Seja o primeiro a avaliar este código.